分析师 卡洛琳

量子位智库 | 公众号 AI123All

从硅谷到欧洲,AI Coding的融资正以惊人速度燃烧。

Cursor单笔融资9亿美元,Lovable8个月跻身独角兽。

Vibe Coding瞬间成为热词,会用AI写代码好像比会写代码更值得炫耀。

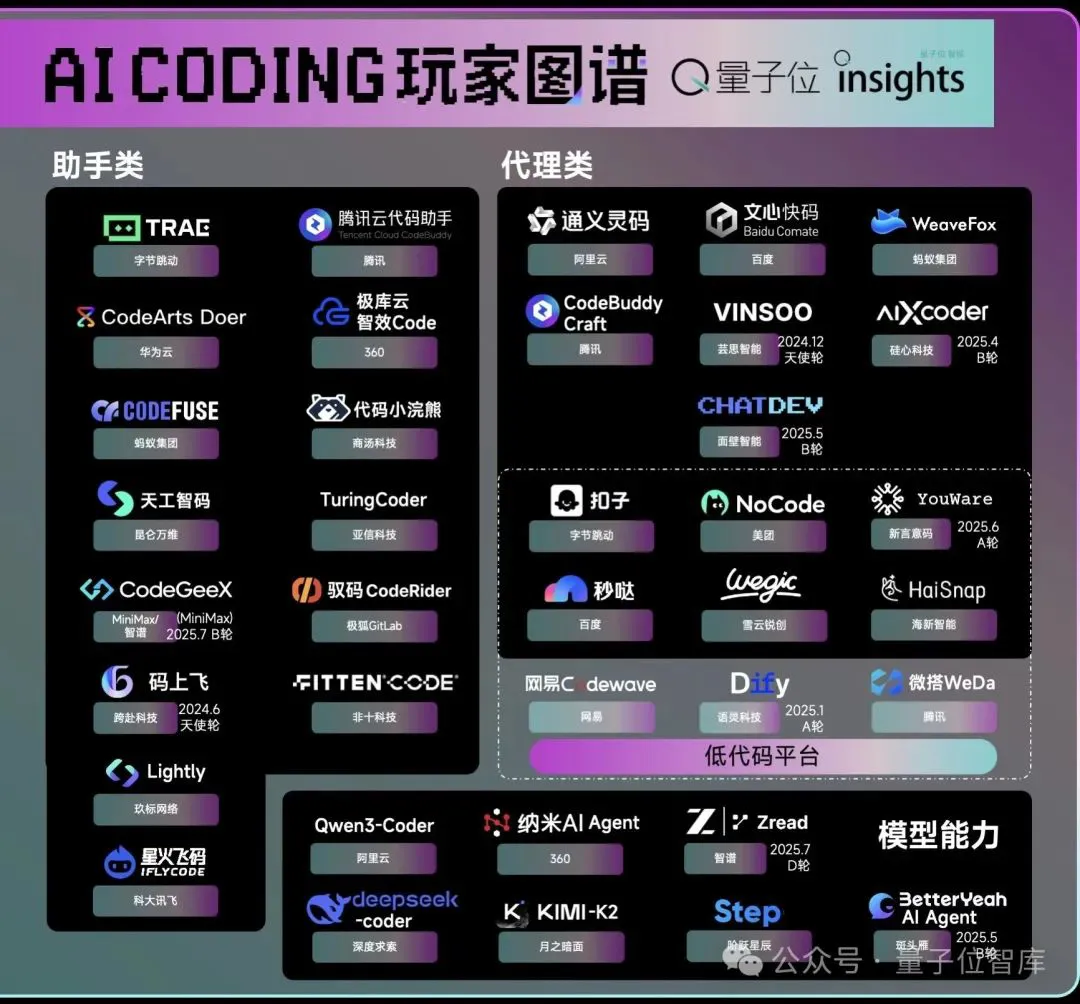

赛道升温,我们总结了海内外市场的玩家图谱后发现:

- 代理类产品增多,低代码平台涌入新面孔;

- 优秀的助手类产品也在试水AI Agent功能;

- 连大型AI模型制造商也在强调Coding能力;

- 从关注补全到“start to PR(Pull Request)”,AI介入广度提升;

- ……

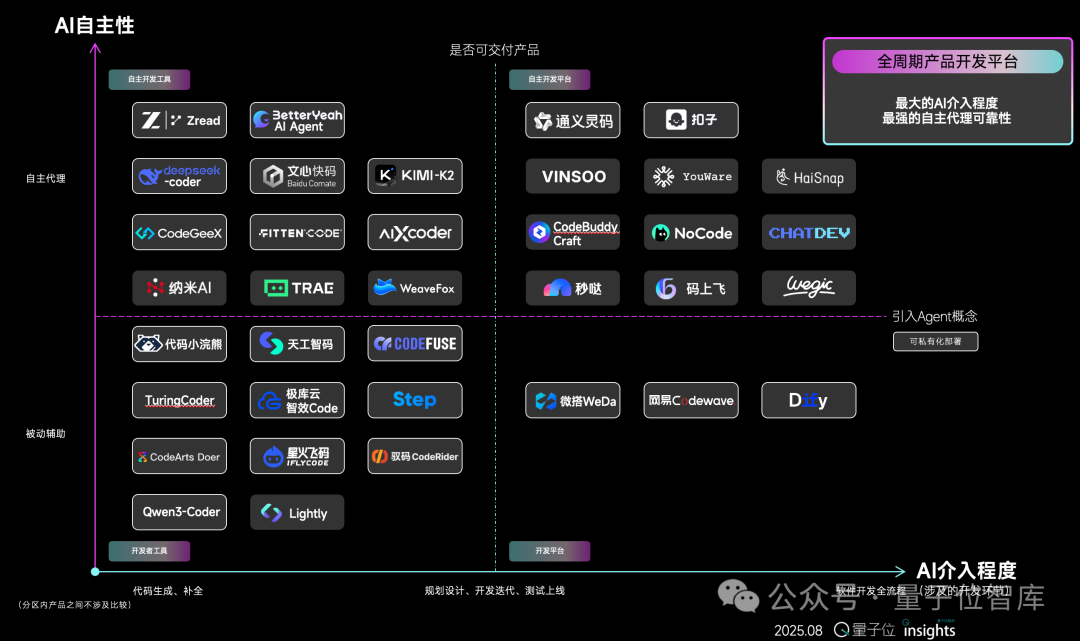

Agent是市场对AI交付新要求的体现,新推出的产品以代理类或低代码平台居多。

像TRAE这样在辅助编码领域已有优势的产品,也在尝试构建多Agent的平台,强调“自主拆解需求”和“自动完成多轮编码任务”;腾讯也先推出AI编程助手CodeBuddy,随后升级新功能模块Craft智能体,提供对话式编程体验。

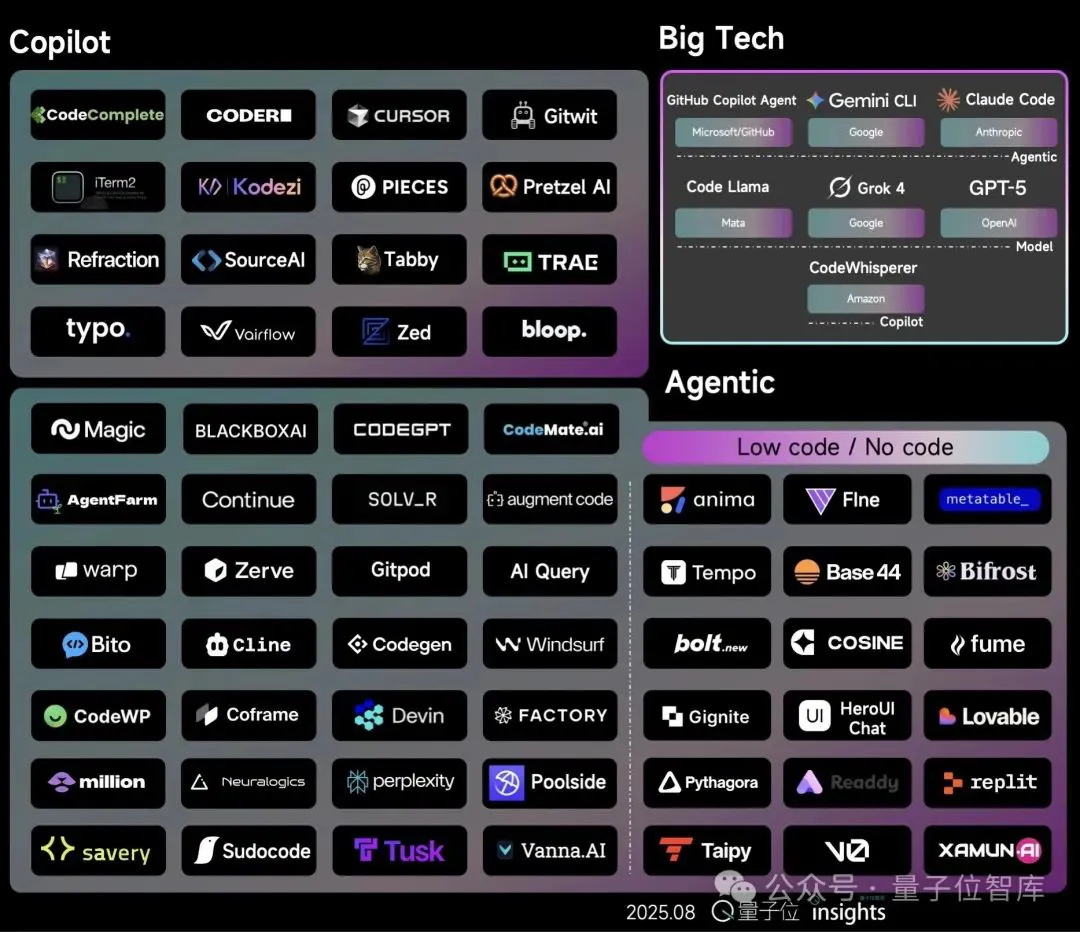

无论是初创企业还是大型AI模型开发商,混合式工具和助手类、代理类产品同步推出变多了,既可以接受人工指令,又可以提供后端代码。

低代码/零代码赛道2021年起即被机构连续上调CAGR至25%以上,成为“非生成式AI”中增速最快的软件子领域。

和编码助手不同,低代码赛道的AI Coding并非简单替代开发者,而是扩展了这一市场的潜在创作者。AI大幅提升了低代码平台的产出效果,Vibe Coding等概念,让无代码经验的用户也能通过自然语言和场景驱动成为开发者。

本轮AI模型进展集中于Coding能力的展现或提升。基础模型即便没有专门发Coding model,也会探索这一场景。

Anthropic Claude、Google Gemini、OpenAI GPT均在 HumanEval、MBPP、SWE-Bench刷新 SOTA,由于Coding能力已成为衡量模型可落地性的首要指标,事实上基础模型迭代一次,AI Coding工具就能免费获得一次性能跃迁。

我们关注到对AI Coding产品的使用体验有明确影响的2个节点:

- 是否选择提供可交付的产品,超越编码这一能力;

- 是否试水Agent概念,甚至直接提供Agent功能。

当产品引入Agent概念时,AI在开发中的角色就由被动转为主动。Copilot相关的功能更新已经不再是AI Coding产品的主攻点,渐进式地更新Agent模式成为潮流。

同时,新的产品正在水平扩张其能力,在扮演着全栈代码生成器的同时,逐步提升AI的自主性。

但是,目前大多数AI Coding提供的产品仍然是“一次性产品”。

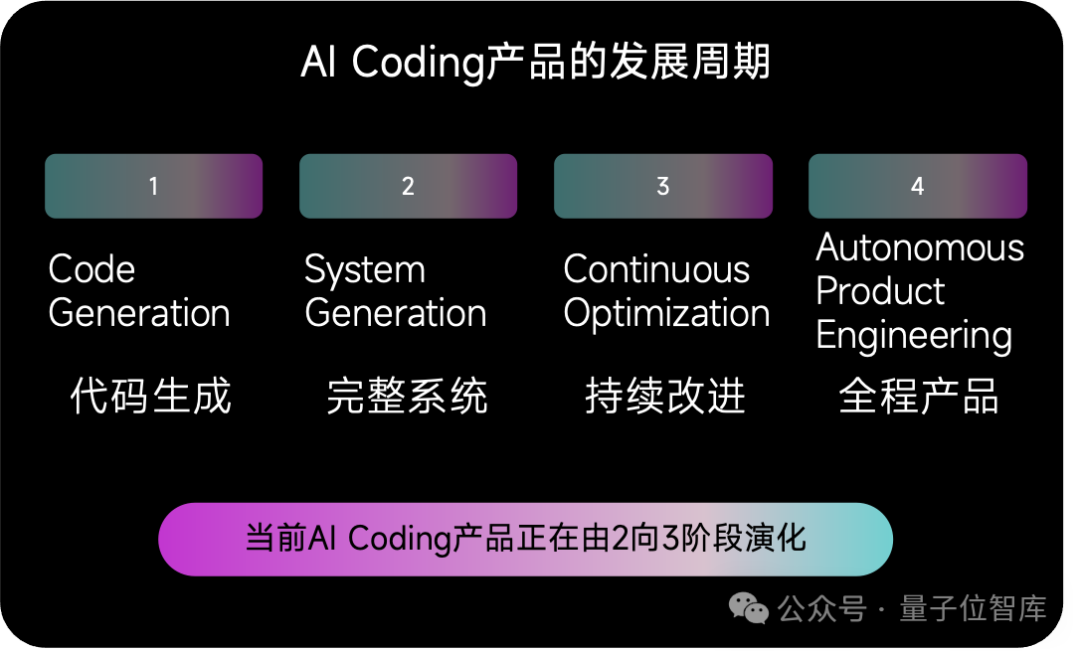

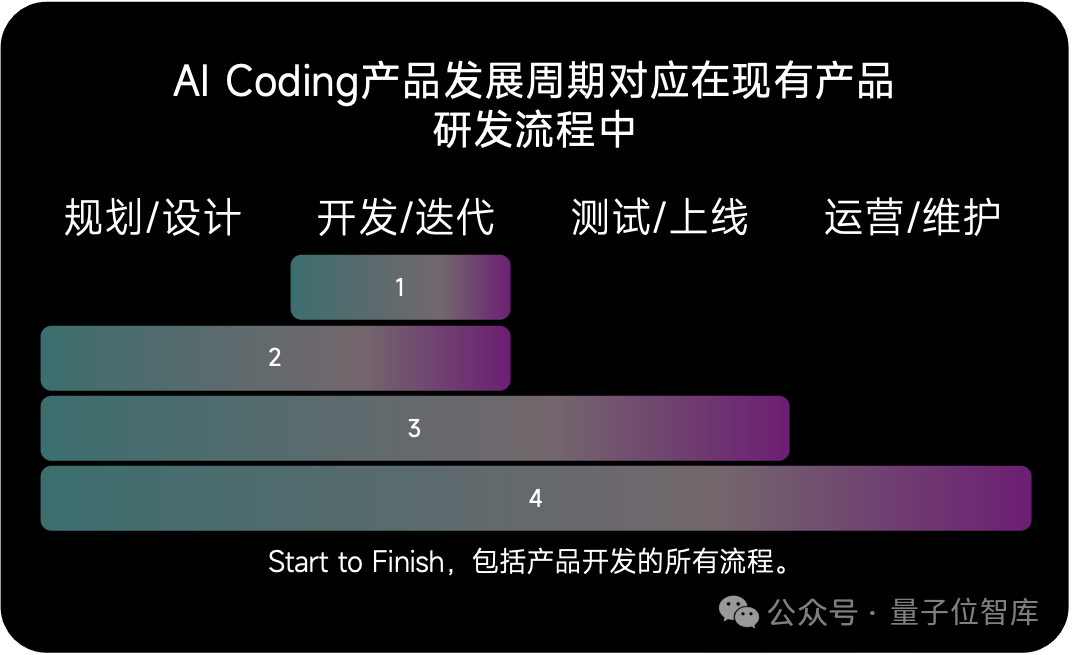

Coding不等于产品开发,软件工程是包括规划、分工、信息、质量保证的一整套完整的系统。除了代码生成,维护、运营等同样重要。

同时,对于产品来说留存是关键指标,只有当AI Coding产品拥有记忆、读上下文等复用能力,它才能真正融入完整的开发周期。连接的环节越多,产品的使用价值越大。

AI Coding的出现无疑提升了小型团队的效率,大事不必使用大团队也能做成,更多人可以落地自己的创业想法,而且创新成本零门槛。 我们也在持续关注最新最好的AI产品,等待AI产品百强的新版图。

高清图谱和报告下载链接:

https://jkhbjkhb.feishu.cn/wiki/W5D7wuDcbiPXDLkaRLQcAJpOn8f?from=from_copylink