最具价值的私有AI初创,都有谁?

投资人Deedy Das总结了目前估值最高的15家AI初创,以及最新的公开的营收和增长情况。

图片

图片

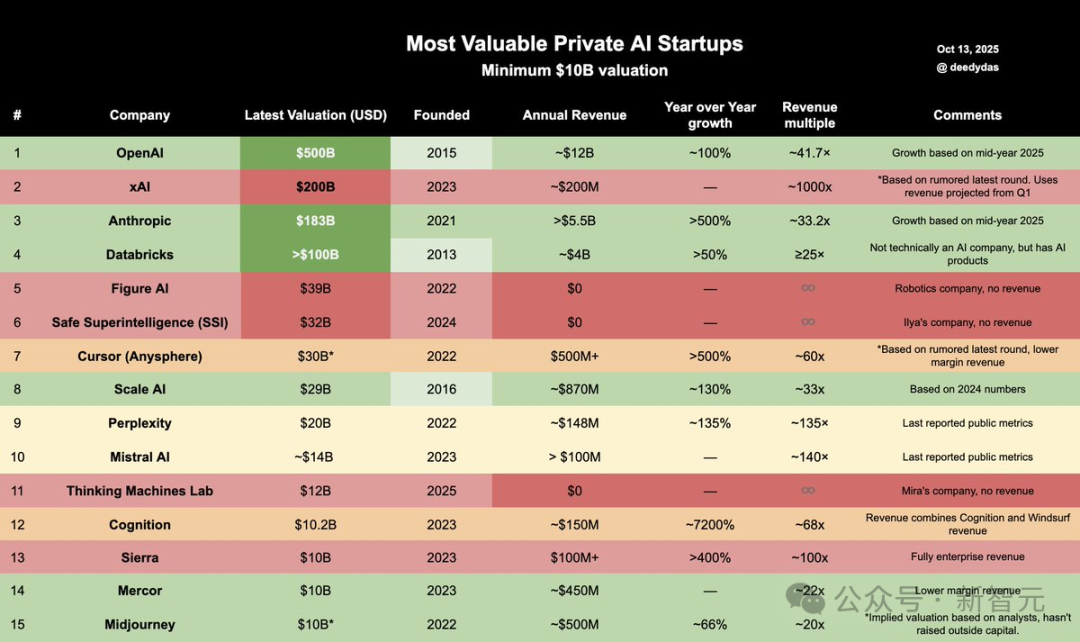

OpenAI、xAI和Anthropic毫无意外霸榜前三。

OpenAI以约5000亿美元估值领跑,xAI、Anthropic紧追;零收入的Figure AI、SSI依然跻身超独角兽行列。

图片

图片

目前,上榜企业最少100亿美元估值,最多为5000亿美元。

0客户、0产品、0计划,估值照样上千亿

没有客户、没有产品、也没有计划,有些AI初创估值高得吓人——说的是Figure AI、Safe SuperIntelligence和Thinking Machiens Lab。

根据Deedy Das的统计,这三家公司收入为零,但估值分别为390亿美元、320亿美元和120亿美元。

图片

图片

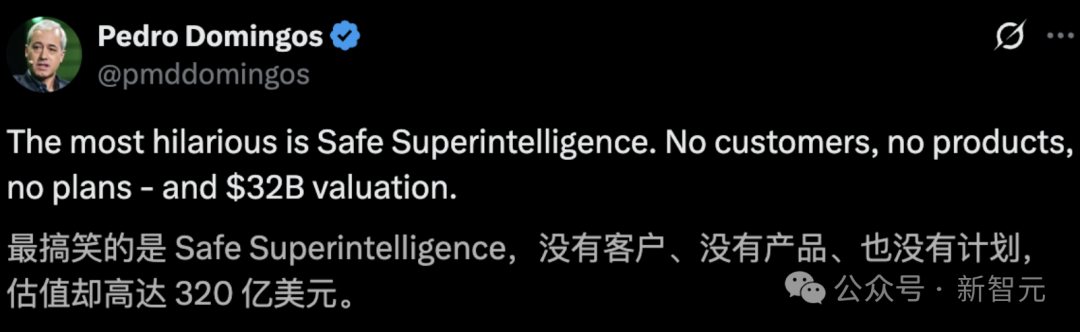

华盛顿大学计算机科学教授、《2040》和《终极算法》作者Pedro Domingos,直指Ilya的Safe Superintelligence最搞笑。

图片

图片

这些AI初创的融资,着实让人看不懂——

估值几乎没有体现任何风险,但再强的技术也存在失败的可能。

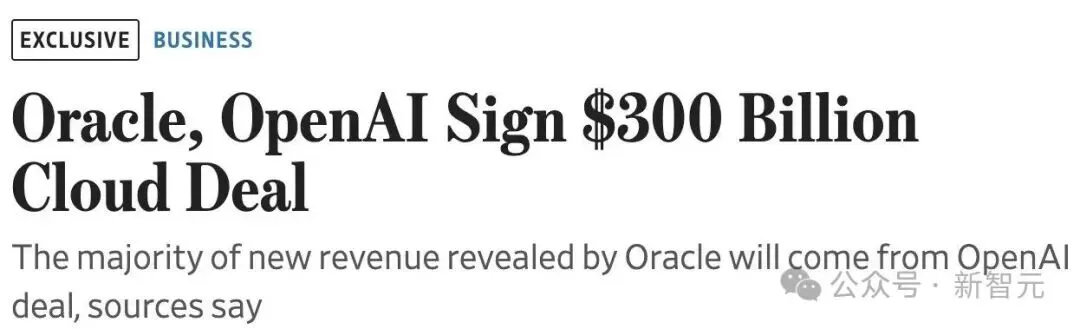

目前,市场对未来的乐观程度接近「完美执行」的预期——而且别忘了,微软拥有OpenAI的全部访问权,包括其IP,但却并没有满足OpenAI提出的所有算力采购需求。

图片

图片

要知道,微软拥有「优先购买权」,本可以选择接下Oracle那笔订单,但最终没做。

微软CEO纳德拉一直以理性著称,如果连他都不完全下注,那我们至少要保持审慎。

即便AI技术不会停滞,但相关的金融泡沫正在形成,且比互联网泡沫更危险。

图片

图片

一个经常被忽略的事实是,如今很多科技公司的巨额支出,其实不是用来开辟新业务,而是用来「保住」原有的护城河。

大家都被卷入了一场已经失控的竞赛。

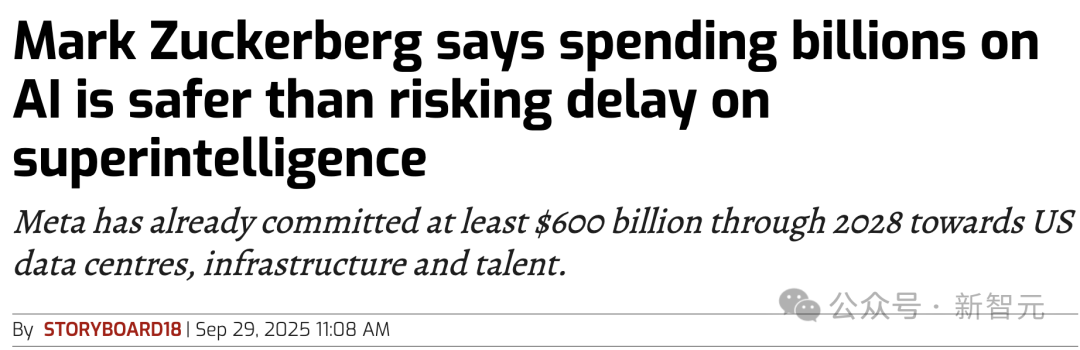

正如Meta的扎克伯格所言,「投入几千亿美元的风险,小于被边缘化的风险。」

图片

图片

这或许能够解释这些巨头为何必须奋力一搏。

但资本市场的责任是:在估值倍数中准确反映风险。而现在,市场明显没做到这一点。

烧钱循环AI公司和芯片公司的合谋

当前AI行业的估值水平,已远超2000年互联网泡沫高峰期。

与2000年不同,当时的公司至少有「梦想」和「用户增长」,而今天的AI公司却普遍缺乏清晰的商业模式和盈利能力。

AI基础设施支出(如数据中心、芯片)与实际收入严重不匹配,形成「烧钱循环」:

AI公司烧钱→芯片公司赚钱→AI公司继续融资→继续烧钱。

图片

图片

过去,在资助独角兽初创公司的经典路径中,一般是:初期由大型风险投资公司出资(规模在10亿至100亿美元之间),发展到100亿至300亿美元时,像软银这样的巨头接手,接着就准备IPO(首次公开募股)。

但像OpenAI和Anthropic这样的AI实验室,如今并不打算走上市这条路,因为一旦上市,就意味着它们的商业模式和盈利逻辑将被全面拆解,分析师会深入质询哪些是合理的、哪些站不住脚。

即便选择IPO,他们也无法筹集到足够的资金。

现在一家AI初创所需融资,已经超过了过去五年整个科技五巨头自由现金流的总和。

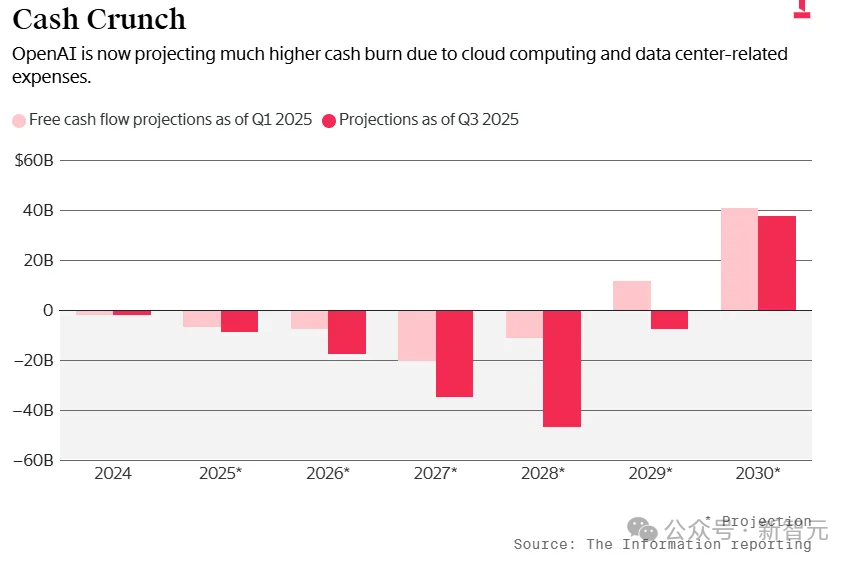

今年,OpenAI的营收预计在150亿至200亿美元之间。

即便明年翻倍甚至三倍增长,这个数字也远远无法支撑其扩张所需的投资体量。因此,OpenAI未来还得持续融资,甚至可能会举债。

此外,即使有这些收入,OpenAI今年预计仍将亏损约90亿美元,亏损将在未来继续扩大,预计到2028年将达到470亿美元。

图片

图片

但问题是,谁有足够的实力,一次性投入超过1000亿美元?

目前唯一有能力这么做的似乎只有Nvidia。

而Nvidia之所以愿意出这笔钱,很大程度上是因为OpenAI如今是「AI无冕之王」。

最近,在播客中Semianalysis的Dylan Patel表示,目前OpenAI和Anthropic两家公司就买下了全球三分之一的Nvidia GPU。

图片

图片

问题不仅在于这是一种「循环投资」的模式,更在于当项目规模达到1000亿美元以上时,唯一可能出资的就只剩下像Nvidia或苹果这样的公司。

更关键的是,即便Nvidia出了1000亿,OpenAI还是需要筹集剩下的1.4万亿美元——那又该谁来出这笔钱?

另一个值得警惕的信号是,这类融资交易中开始越来越多地引入债务。

Meta最近也为一个数据中心融资290亿美元,其中260亿美元是债务,该数据中心本身则成为了贷款的抵押品。Oracle也完成了一笔380亿美元的债务融资。

微软:宁愿外包,不要芯片

至于超级云厂商如微软等,也开始向新兴云计算服务商(neocloud)寻求合作。

比如,微软与Nebius达成的174亿美元(未来可能扩展至194亿美元)协议就是其中之一。

图片

图片

微软为何与新兴云服务商(neoclouds)合作?

因为它们正在目睹企业客户对算力的强劲需求。

微软想要维持客户关系、让客户满意,但又不想继续在CapEx上加码。因此,它更愿意把风险转嫁出去。

对客户而言,谁提供的底层设施并不重要,他们只要结果。而一旦热潮过去,那些旧芯片的损失就由neocloud承担,不会体现在微软账上。

对微软来说,这是「双赢」:既保住了客户,又避免了芯片贬值带来的损失。若未来需求持续增长,微软也有足够时间建设自己的数据中心,重新收回算力基础。

而在当前的「AI狂热」周期里,把「芯片贬值速度快」的风险外包出去,比自己承受更为明智。

这也是微软与neocloud合作的关键原因之一:他们对资本支出的未来不确定,因此更倾向于将其转化为运营支出(OpEx)。

更令人担忧的是,现在连芯片本身都被装入SPV中作为抵押品进行融资。

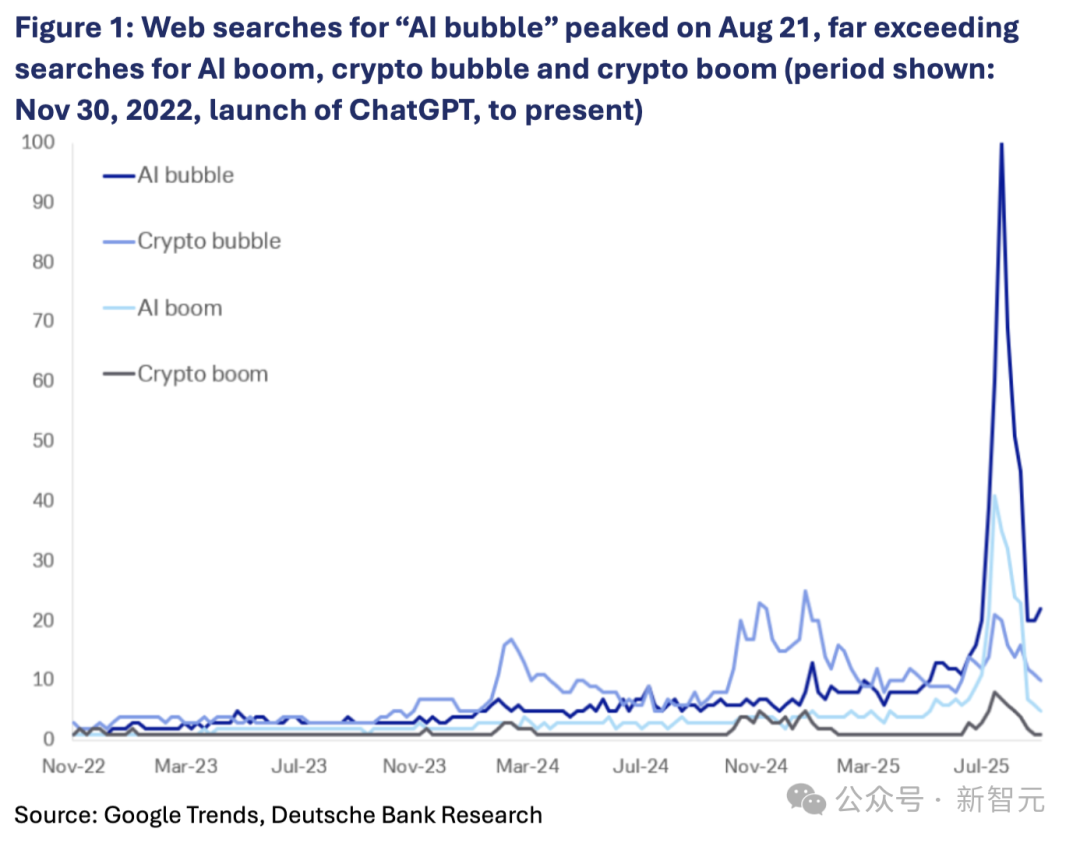

不过,根据谷歌趋势的数据,上个月中,网络上对「AI泡沫」的谷歌搜索量急剧下降。

图片

图片

这表明人们对估值的担忧正在减轻。

AI的繁荣可能会停止,但它可能不会破裂。

虽然可能存在泡沫,但当每个人都发现它时,可能是它最不可能破裂的时刻。

参考资料:

https://x.com/AndrewCurran_/status/1980997765397430320

https://x.com/pmddomingos/status/1978049025669841404

https://x.com/Prashant_1722/status/1977899559964582115

https://x.com/RihardJarc/status/1979895399818354883

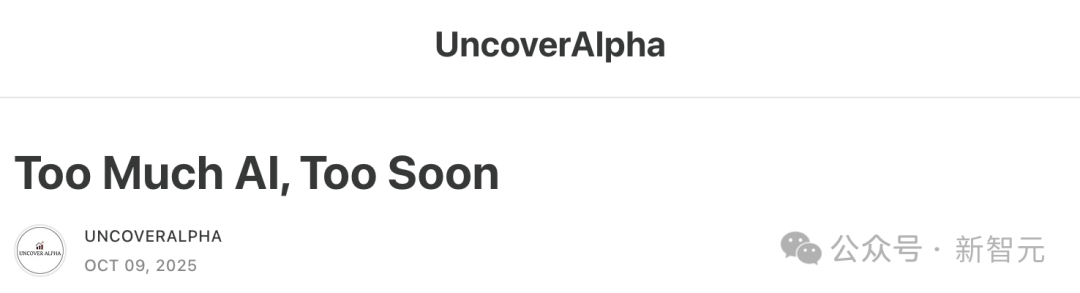

https://www.uncoveralpha.com/p/too-much-ai-too-soon