港股迎来一个硬核夫妻店项目。

他们不造车,却早早押中智能汽车、具身智能这样的黄金赛道。

和博世达成十多年合作,比亚迪、蔚小理等等都是他的老客户,行业内全球排名第四,中国排名第一。

这家公司叫兆威机电,A股市值早已超两百亿。

如今冲刺港股,讲述的是一段从打工夫妻,到身家百亿、《2025胡润全球富豪榜》榜上有名的二十四年创业路。

站在行业风口,这家有代表性的供应链公司,交上的也是一份别具意义的招股说明书。

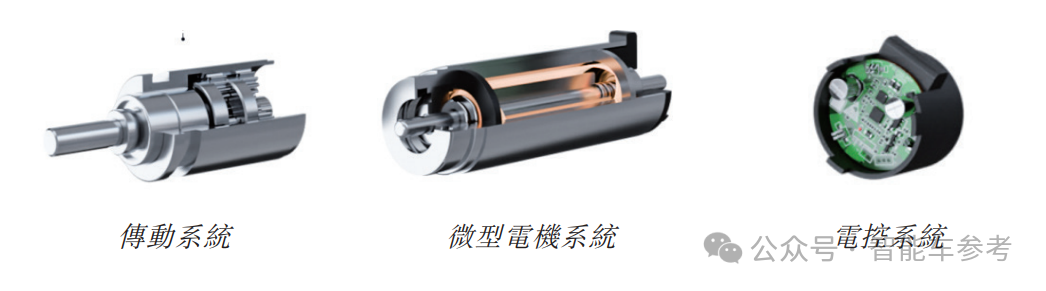

深圳兆威机电成立于2001年,是一家一体化微型传动与驱动系统供应商。

什么是一体化微型传动与驱动系统?

顾名思义,就是把微型传动零件和驱动单元整合在一起,还包含电子控制和软件模块,以满足复杂场景对高性能、精密等的要求。

其核心组成可分为四部分:

- 微型传动系统:主要包括微型齿轮箱、减速器、传动轴等微型机械传动元件;

- 微型驱动系统:主要是微电机,及相关电机驱动控制电路(如脉宽调制驱动器、伺服控制模组等);

- 一体化设计:将传动、驱动部件的机械结构和电气系统高度集成的设计,以此形成统一的产品或模组化系统;

- 控制和通信介面:就是根据系统要求定制的智能控制模组和通信介面,以实现运动控制和即时状态监控。

而兆威机电的业务,就是主要聚焦五大高增长的行业,并推出定制化的解决方案。

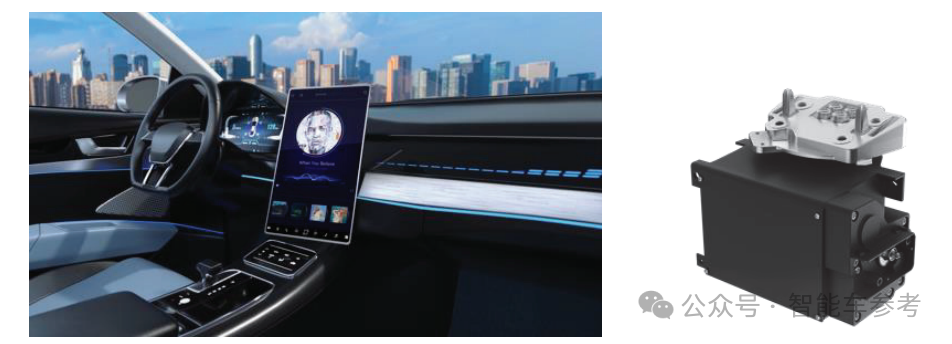

按行业分类来看,首先是智能汽车解决方案。

应用场景包括智能座舱(如中控屏执行器、遮阳屏执行器)、底盘域(如电子驻车制动系统)、车身电子域(如汽车尾门伸缩执行器、隐藏式门把手执行器)等等。

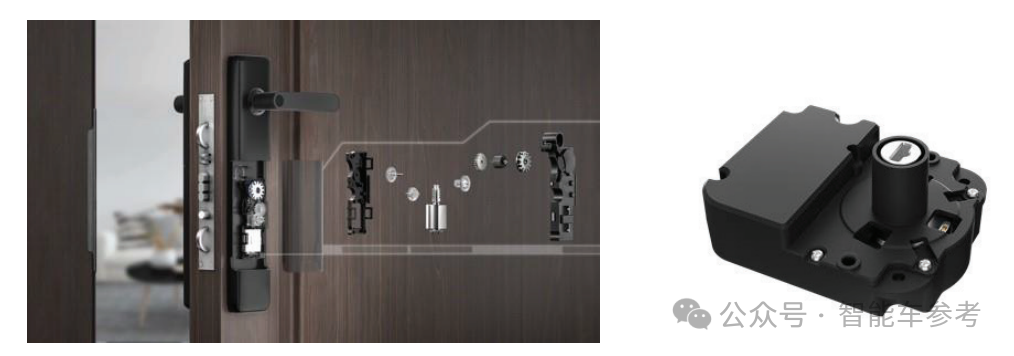

接下来,兆威机电将消费和医疗领域整合,推出了相关解决方案,聚焦产品小型化与高精度传动。

产品有消费类的智能门锁齿轮箱、割草机器人驱动系统等,以及医疗类的胰岛素注射泵、微创电动外科吻合器驱动系统等。

先进工业及智造解决方案方面,产品包括滚筒电机驱动系统、阀门执行器、RCU模组等,应用于食品加工自动化线、物流传输系统等场景。

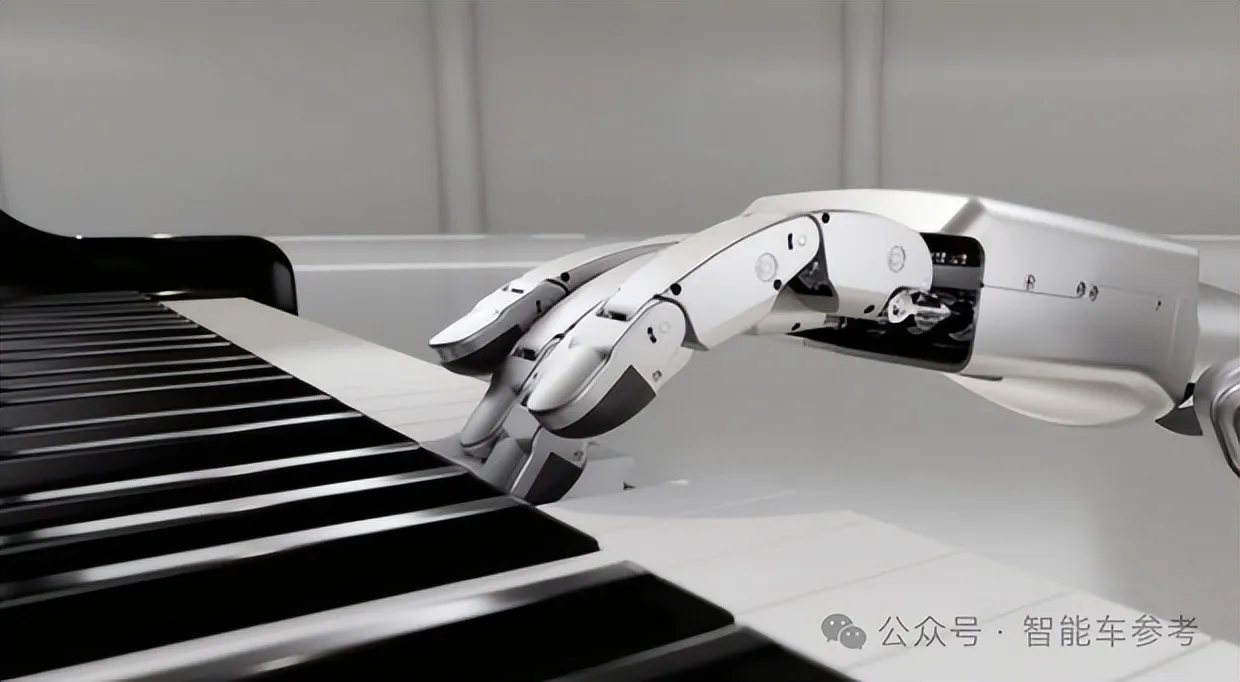

最后是具身机器人解决方案,兆威正在提供人形机器人的核心驱动模组和灵巧手产品。

其灵巧手集成电机、齿轮箱、丝杠和电子皮肤等等,具备17个主动自由度,控制精度偏差<0.3°,可以实现类人的抓握动作。

能面向这些行业,推出各类产品,主要归功于兆威机电的智能制造体系——

全流程自主制造,配备100多条全自动注塑产线及智能管理系统,融合柔性化、自动化与数字化精密控制,所以能较快实现大规模定制化交付。

有了这些基础,兆威机电已收获来自全球的蓝筹客户(指在金融领域有价值、高贡献度的客户),包括2024年《财富》世界500强上榜企业,其前五大客户平均合作年限已超8年。

兆威机电在招股书中提到,公司已经和全球最大汽车零部件供应商——博世建立了十多年的合作,ABS相关产品累计出货量超过一亿件。

头部的自主品牌比亚迪、长城、长安,新势力的蔚小理等车企,也都是兆威多年的客户。

据弗若斯特沙利文报告,按收入计,在一体化微型传动与驱动系统解决方案提供商中,兆威机电在全球排名第四,中国排名第一。

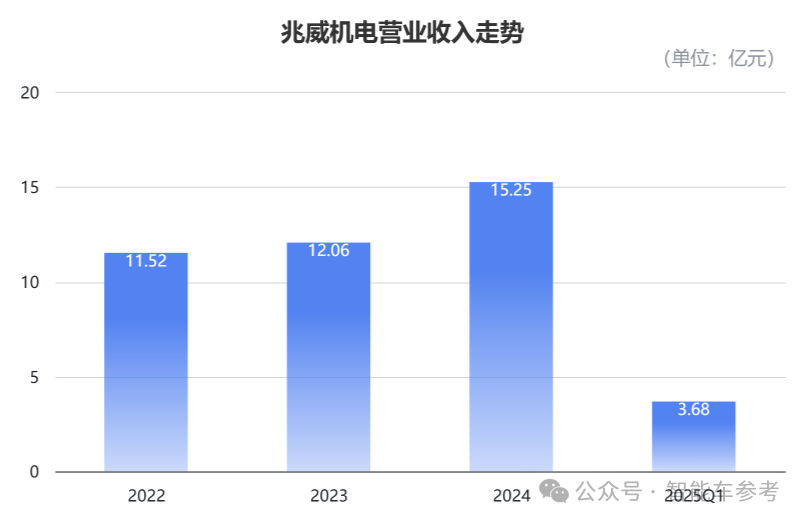

在过去的2022年到2024年,以及2025年第一季度,兆威机电的营业收入分别为11.52亿、12.06亿、15.25亿和3.68亿元。

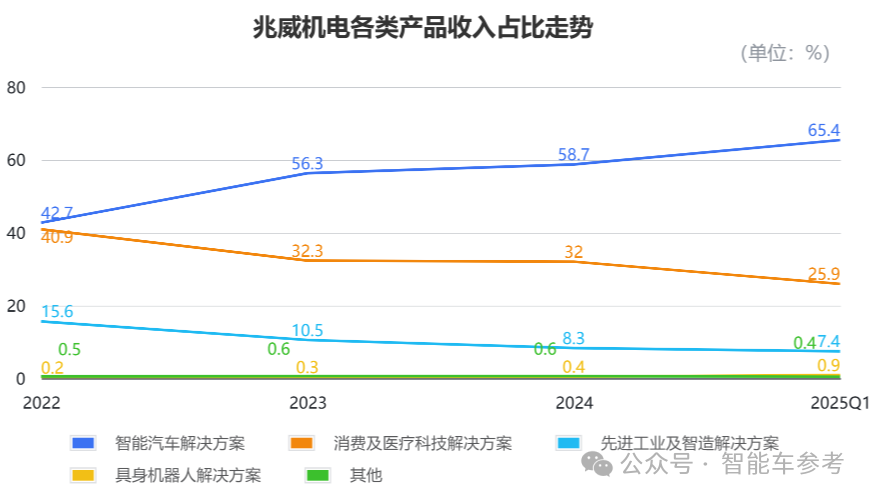

拆解收入结构,会发现智能汽车解决方案还是公司营收的主要来源,其占总收入的比重,已经从2022年的42.8%增长到了2025年Q1的65.4%。

同时,具身智能解决方案占总收入比重还很小,但也逐步扩大份额,已经从2022年的0.5%,扩大到了2025年Q1的0.9%。

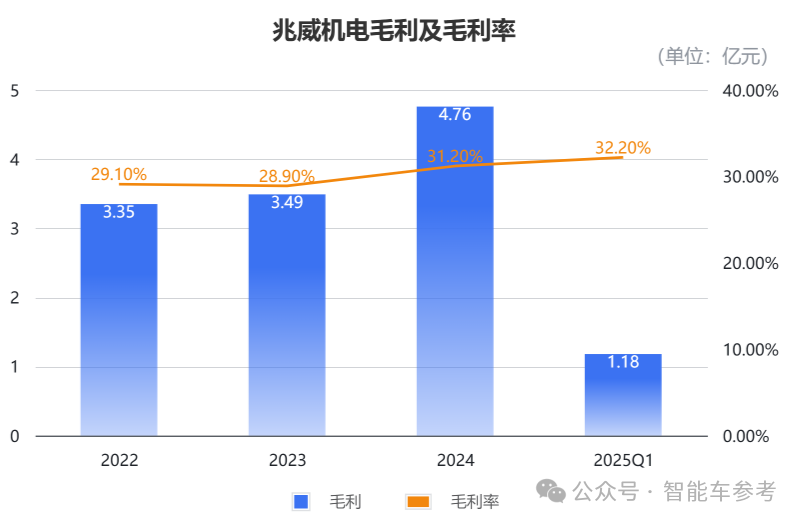

利润层面,兆威机电同样表现出增长走势。

先看毛利,2022年到2024年,兆威机电的毛利分别为3.35亿元、3.49亿元和4.76亿元,同期毛利率分别为29.1%、28.9%、31.2%。

今年Q1,公司的毛利为1.18亿元,毛利率则为32.2%。

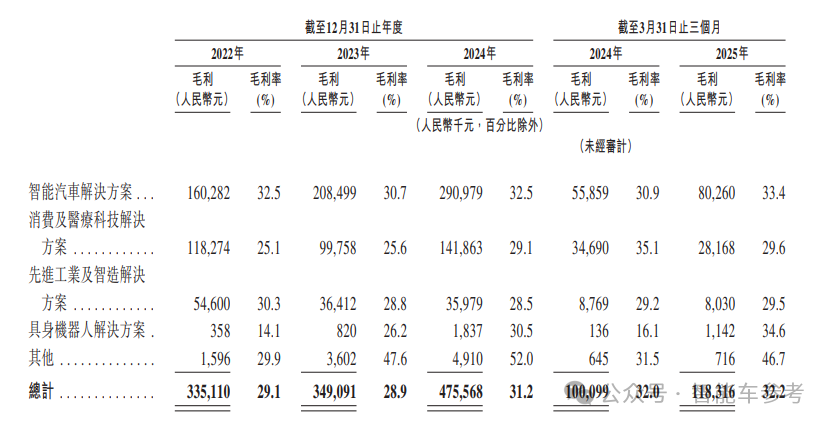

按照行业分别来看,兆威机电的各项产品毛利率也处于较高水平。

以2025年Q1为例,智能汽车、消费及医疗、先进工业及智造、具身智能四大解决方案的毛利率分别为33.4%、29.6%、29.5%及34.6%。

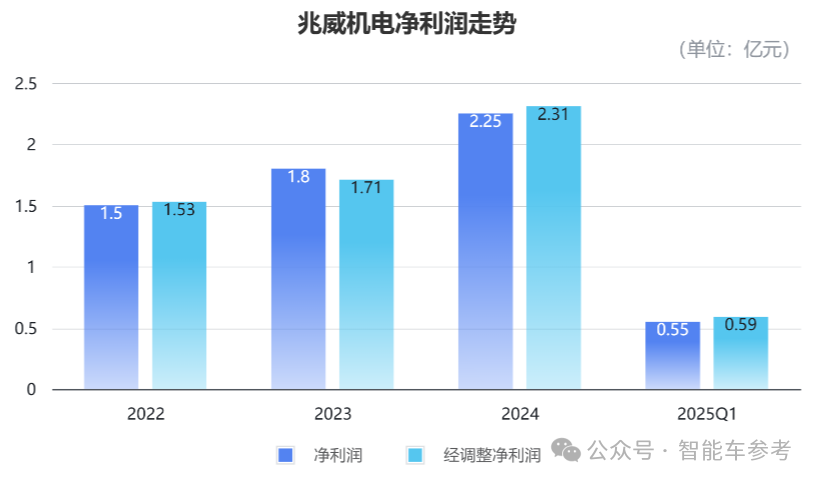

而净利润一项,公司过去三年以及今年Q1的净利润,分别为1.50亿、1.80亿、2.25亿和0.55亿元。

剔除股份支付等因素的影响,公司同期的经调整净利润分别为1.53亿元、1.71亿元、2.31亿元和0.59亿元。

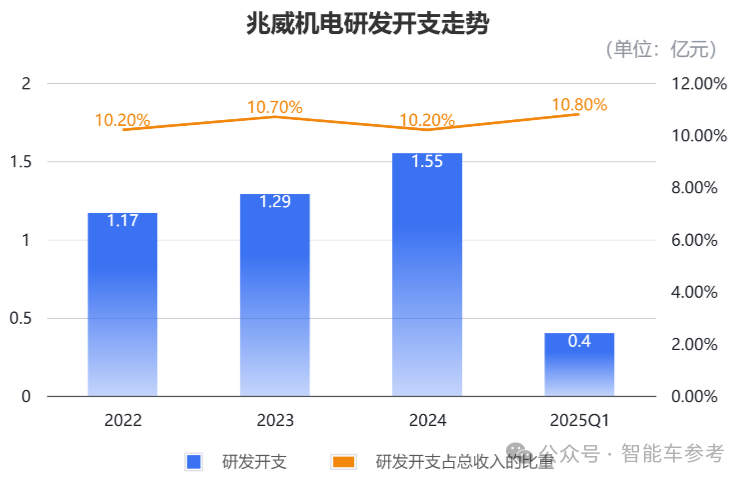

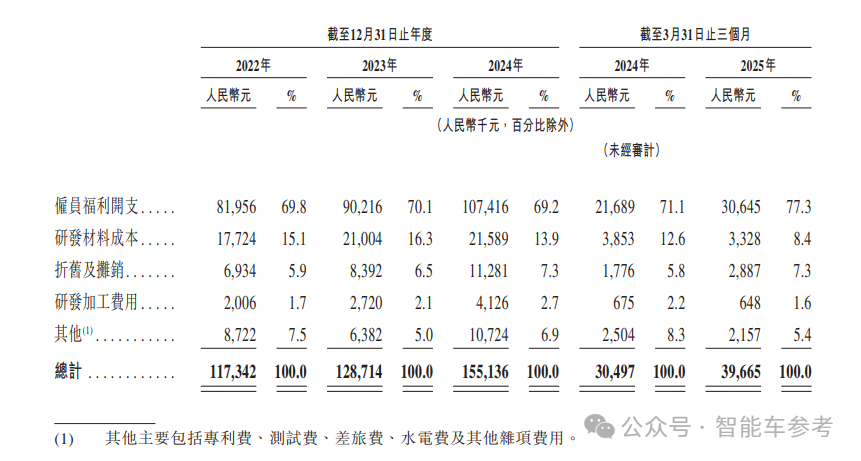

同时,随着规模进一步扩大,兆威机电的支出也在增加,尤其在对于研发的投入,是开支中的绝对主力。

2022年到2024年以及今年Q1,公司的研发开支为1.17亿元、1.29亿元、1.55亿元和0.4亿元,占同期总收入的比重分别为10.2%、10.7%、10.2%及10.8%。

这些研发开支,有约70%都用于研发人员的薪酬,特别是2025年Q1的占比已经达到了77.3%。

截至2025年3月31日,公司拥有513名研发人员,占员工总数的21.5%。

现金层面,2025年3月底,公司现金及现金等价物为3.59亿元,较2024年底的2.25亿元明显增加,储备充裕。

兆威机电成立于2001年,由李海周、谢燕玲夫妇打造,不过兆威机电的前身,还要追溯到上个世纪90年代。

1990年,20岁的李海周从广东梅州来到深圳,寻找工作机会。来到一家南光电子厂后,由于当时的文化水平比较低,他只能先在塑胶部做加料员的工作。

不过,因为勤奋好学又能吃苦,李海周很快就成为各个部门的抢手人物,他就是在这里遇到了人生中的一位“贵人”——来自北京的老工程师江祥丰。

1994年,李海周决定和朋友一起合伙办厂。但开始的创业之路艰难,是江祥丰师傅把带他接触到了马达配件行业——这在当时的中国,大多需要进口。

也是在那一年,李海周的小厂接到一个马达订单的生意,开始了不断的摸索和试验,这就是兆威机电最早燃起的火种。

后来随着国内马达相关产业起步,李海周抓住了风口,和妻子谢燕玲一起创办了兆威机电,从马达部件向微型齿轮传动系统等领域延伸,公司规模不断壮大,收获了越来越多知名客户。

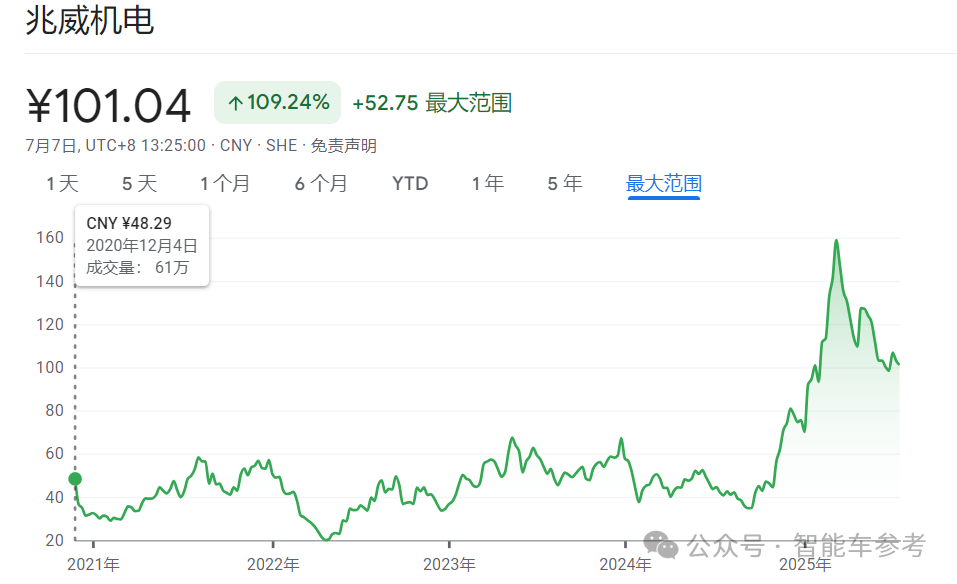

直到2020年12月,兆威机电正式登陆深交所,发行价75.12元/股,开盘价90.14元,市值216.3亿元。

截至发稿前,兆威机电的A股股价为101.04元,市值242.5亿元,较上市时上涨12%。

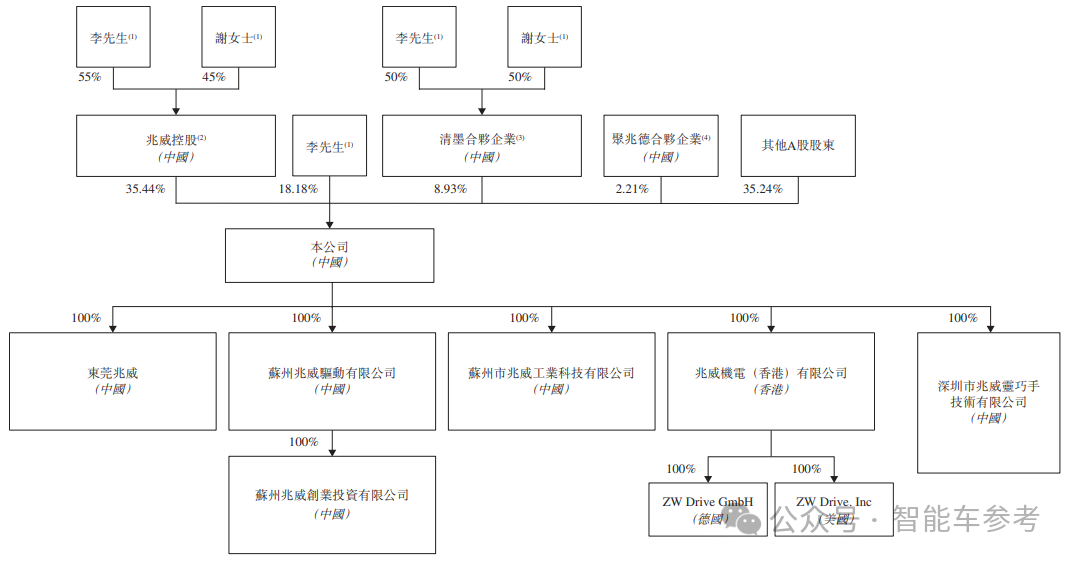

值得注意的是,一直到本次赴港递表前,兆威机电都没有引进外部股东,公司由李海周、谢燕玲夫妇合计持股62.55%。

因此今年3月底,胡润研究院发布《2025胡润全球富豪榜》时,李海周、谢燕玲夫妇以160亿人民币的财富,位列榜单1707位。

这样一家公司,不缺资金,不缺业务,为什么要在此时选择赴港上市?

兆威机电在招股书中透露,本次上市募资,除了用于运营,还将用于技术研发、扩大产能和提升生产效率、扩大销售服务网络,以及在全球寻找投资并购的机会。

至于为什么选择这个节点,兆威机电认为,行业已行至特殊节点。

什么特殊节点呢?

作为一家具有代表性的关键供应链企业,兆威机电谈到了两个核心角度:

首先,是针对一体化微型传动与驱动系统行业,全球及中国市场正在快速增长。

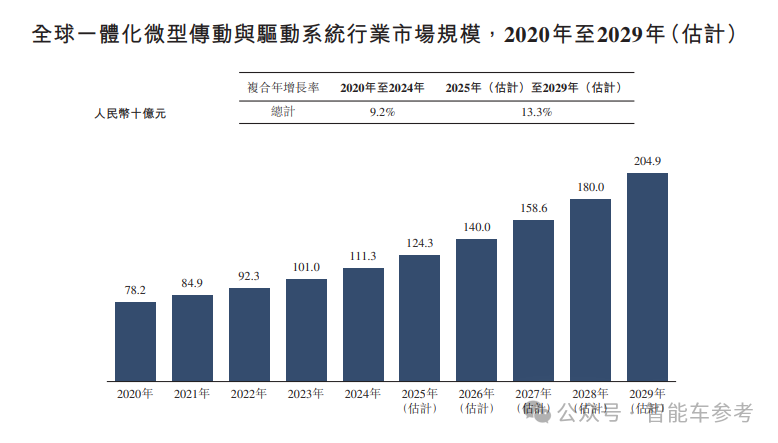

过去5年,也就是2020年到2024年,全球这一行业的规模从782亿元增长到了1113亿元,复合年增长率达9.2%。

预计2025年到2029年,行业规模将以13.3%的复合年增长率扩大,从1243亿元增至2049亿元。

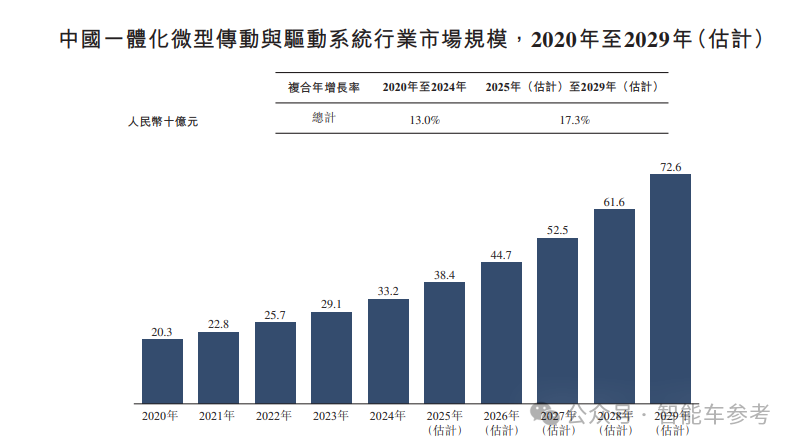

中国市场同样呈现这种趋势,且增速要超过全球。

2020年到2024年,中国市场的相关规模从203亿元涨到了332亿元,复合年增长率为13.0%;未来5年,预计规模将从384亿元增长到726亿元,复合年增长率达17.3%。

兆威机电认为,核心驱动因素有以下几点:

其一,产业下游需求升级。特别是智能汽车、具身机器等领域,更加需要小型化与精密化的解决方案。

拿智能汽车举例,由于精度、紧凑性和高集成度,一体化微型传动与驱动系统,正越来越多地被应用于关键汽车底盘子系统。

智能座舱功能,例如电动通风口、自动显示升降机构、触控面板的触觉反馈系统,也需要一体化微型传动与驱动系统。

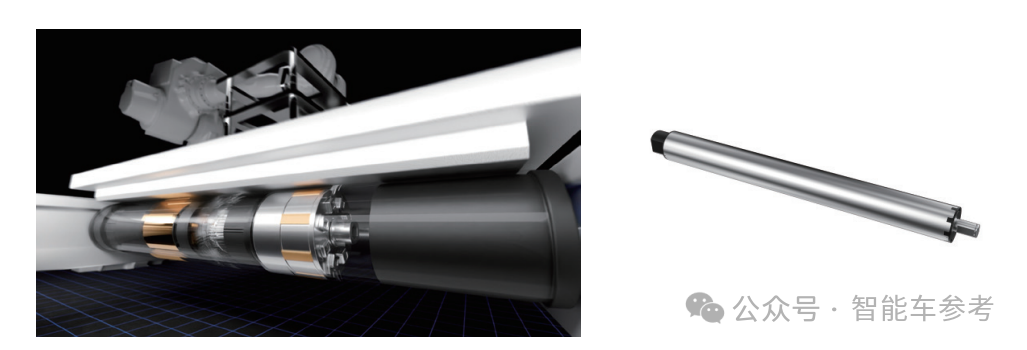

其二,技术正在不断迭代。一体化封装技术和智能控制技术,是工业4.0的重要推手之一。

兆威以滚筒电机举例,这一系统将电机、减速器、传感器、控制器集成于滚筒内部,可以节省安装空间,同时能通过智能驱动器实现无级变速控制。

其三,就是政策支持。工信部发布的《工业强基工程实施方案(2023-2025年)》、发改委的《打造新场景培育新增长点措施》等,都在推动行业向更广、更深去发展。

最后,就是行业正在迎接新兴市场的爆发。这也是兆威机电着重强调的第二个特殊节点:具身智能被广泛看作下一个风口,将成为新的万亿级市场。

这一点,其实大部分的其他行业都已经有所感知,并且已经有不少企业正在跨界入局。

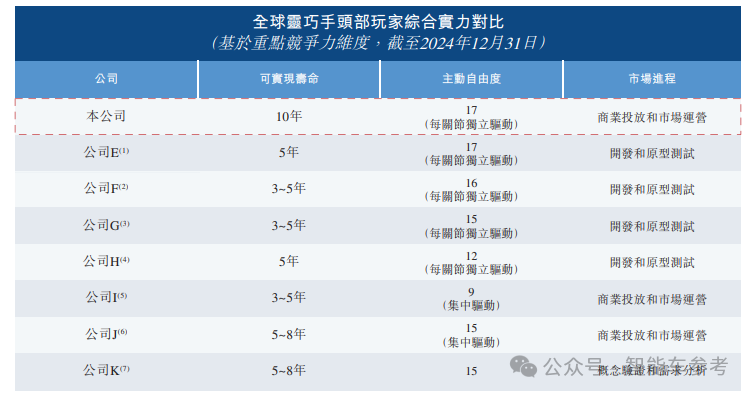

那么兆威的优势在哪?公司以其核心的灵巧手产品展开了论述。

灵巧手是具身机器人的关键部件,负责精细操作,因此研究价值很高。

兆威的灵巧手可达10年使用寿命、17个主动自由度,目前已完成了商业投放和市场运营。

灵巧手的核心系统,由微型驱动、传动、感测和控制系统驱动,高端的灵巧手产品,目前已经有明确行业标准:

- 手指数量≥5个:能实现多样化抓握动作;

- 16个主动自由度:主动自由度决定手部灵活性和操作复杂性。较高的主动自由度,能使灵巧手完成复杂动作,模仿人手的精细操作;

- 电机空载转速>50000转:这一标准保证了灵巧手的动力输出和响应速度。高转速意味着在执行任务时,灵巧手能更迅速地做出动作,提高工作效率。

如果以此为标准,兆威机电的灵巧手,已经是目前全球灵巧手产品的第一梯队了。

猜猜看,在兆威机电半个身位之后,同样有17个主动自由度、目前还在开发和原型测试中的是……?

就是大洋彼岸的那谁嘛。