时间进入7月,半个月来,国内具身智能领域共发生16起融资事件,几乎平均每天一起。仅7月8日一天内,就有6家公司官宣获得了新一轮投资。

相关数字已远远超过 2024 年全年的 90 起融资——89.33亿元融资金额。

去年涌向大模型的科技投资,今年开始掉转方向拥抱具身智能,但钱具体流向了哪里?

AI科技评论梳理出的上半年融资金额与轮次最多、估值增长最突出的13家具身智能赛道头部公司,大多都选择了大脑与本体“两条腿走路”;在它们的资方构成中,大厂和传统制造巨头充当了重要角色。

资本日渐向头部企业聚拢,或将倒逼创新收敛,并把行业提前带到洗牌期。

(AI 科技评论整理,数据来源于“IT桔子”)

资本兴趣转向具身

一个有趣的现象是,人工智能领域,资本的兴趣正逐渐从大模型转向具身智能。相比之下,今年上半年,大语言模型领域融资事件仅 72 起,其中基座模型公司仅 3 家官宣了新融资——智谱、面壁与 MiniMax,增势趋缓。

2024年对大模型展现出积极兴趣的资方,现在都在把视线转向具身智能。

例如,互联网大厂中,去年投资了阶跃星辰、月之暗面的腾讯,今年则先后领投了智元机器人B轮系列融资和宇树的C+轮融资;专业投资机构中,赛富投资基金去年领投了面壁智能,今年7月也参与了它石智航的天使+轮融资;像商汤这样的早期AI四小龙也有参与进来,从去年开始就领投了众擎机器人的天使轮系列,今年还在继续参与后者的Pre-A轮融资……

事实上,相比于大模型,具身智能无论是技术路线抑或商业模式都未出现相对清晰的共识,而大模型的技术突破至少已有较高确定性。因此,有投资者对 AI 科技评论表示疑惑,评价:“具身智能赛道泡沫太明显;中国追捧的'硬科技’不是‘硬核科技’,而是‘有硬件实体的科技’。”

但另一方面,也有观点认为,资本投资兴趣转向的原因也恰恰在于此:

与此同时,大模型的瓶颈也在慢慢浮现出来,Scaling Law 并未大力出奇迹、带来真正的AGI,积攒同物理世界交互的能力可能是进化算法、通往AGI的一条必由之路。因此,“驱动物理世界”已经成为比纯粹的数字大脑更吸引人的故事。

邢大地进一步解释,大模型应用更偏服务业,但人工智能更大的蓝海应该是在工业,机器人是触达这个蓝海的入口,也是通往垂直应用场景过程中绕不开的一环。

赛道呈现收敛态势

2025 年上半年,具身智能的融资也体现了:资本日渐向头部企业聚拢,使后者融资频次持续加密,而新创业者要获得融资越来越难了。

随着“量产元年”的呼声日益高亢,上半年,绝大部分钱都被砸向了已有相对成熟产品和量产计划的明星公司,某种意义上,也将行业提前带到了洗牌期。企业和技术路线开始显现出收敛趋势。

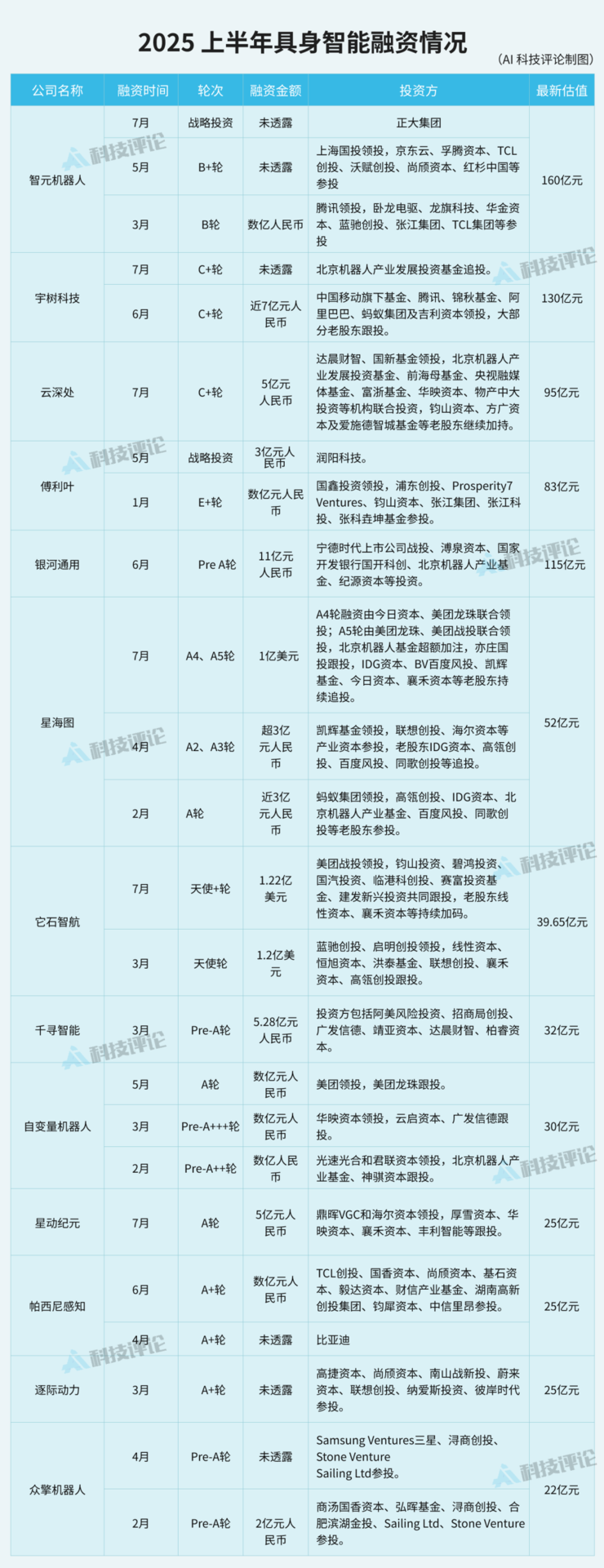

比如,6月,银河通用完成了一笔11亿元人民币的融资,这也是国内具身智能领域单笔最大融资。过去两年内,银河通用累计融资已超24亿元。

再比如,在7月7日,星动纪元新近融资5亿元人民币;紧随其后,8日,“杭州六小龙”之一的云深处完成C+轮融资,金额同样是5亿元,它石智航完成天使+轮融资1.22亿美元;9日,“星海图”也宣布完成A4及A5轮融资超1亿美元……三天时间里,四家公司融了25亿元。

其中,星海图今年已经是第5轮融资,累计金额超过13亿元,估值较年初涨了3倍多,星海图将今年所有融资统一命名为“A轮系列”。节奏与之相似的还有自变量机器人,年初到现在接连完成了Pre-A++轮、Pre-A+++轮和A轮融资。

将一个融资轮拆分成多次,这也是具身智能领域公司的共性特征。

对此,投资方与项目方各有考量。站在投资角度,这符合风险控制逻辑。邢大地认为,即便有些投资机构愿意去赌一些核心团队或技术,也倾向于把一笔投资拆分成不同轮次,以此验证资金是否在持续产出预期的结果。

站在融资方角度,这一方面是种妥协,另一方面,长时间“憋大招”容易被市场遗忘,持续的融资新闻对于保持项目的热度和声量、维系投资界的关注也有利。

硬科技领域的具身智能已经颠覆了传统的投融资模式。“此前,融资周期是相对明朗的,种子轮一般是概念期,天使轮要产出原型,等到了A轮,产品基本就要成型了。”邢大地表示,但具身智能开发过程中会出现各种各样的反复,在A轮这个所谓的投资估值阶段没有完成原型研制,只能一轮接一轮地融下去,才有继续试错的资本。产品的开发、验证周期被大大拉长,投资周期自然也被拉长。

这也意味着,尽管资本火热,但行业仍处在早期阶段,靠“补血”活着仍“来日方长”。这一点在融资轮次构成上也有所表现。今年130起投资事件中,超过三分之二处在从天使轮到A轮之间的融资轮次;B轮及之后的则仅有13起,云深处、宇树、银河通用、智元是为数不多走到这一阶段的企业。

大厂与传统制造巨头热情下注

从资本背景来看,美元方面的投资事件有6起;其余均为人民币。

同时,政府与产业资本深度联动,特别是北京、深圳、苏州、上海等地的政府引导基金活跃;产业资本中,来自3C、汽车、自动驾驶、游戏领域的头部企业频频出手,美团、百度等大厂也出手阔绰。

在邢大地看来,不同资方在投资阶段与公司类型上各有偏好。VC等早期基金更偏好去赌细分环节的核心技术突破,因为这样的技术环节相对独立,容易做出技术壁垒;而产业资本或战投基金更偏向相对集成的公司,被投公司甚至已经能给出比较完整和成熟的垂直行业解决方案。同时,出于完成指标或避免错过优质项目,后者也倾向于将资源投向明星公司,导致“强者恒强”的马太效应。

这一特征在头部具身智能公司的融资中表现得尤为明显。AI科技评论梳理的13家公司大多都选择了大脑与本体“两条腿走路”。从它们的资方构成来看,以美团、腾讯等为代表的互联网大厂以及以TCL、联想、海尔、宁德时代等为代表的传统制造巨头都扮演着重要角色,且往往充当了领投方。

后者对具身智能的投资往往超出纯粹的资本加注,还包含更深维度的产业链合作。

以美团与银河通用的合作为例,早在天使轮阶段,美团即已领投银河通用,美团买药的分拣场景也随之被开放给后者。大厂借助投资扩张并寻找“第二曲线”,也向具身智能企业提供了额外的供应链与应用场景助益。

另一值得关注的投资方是具身智能领域内的头部企业,以智元为典型代表,其积极通过战略投资、设立基金、与上市公司合资构建生态链,提前布局上市资源。

资本对技术的前置押注力度不断加大。但作为硬币的另一面,资本的焦虑也在“逼宫”具身智能公司走向IPO。这也同头部公式融资节奏加快的趋势相呼应。今年以来,宇树、智元争夺“具身智能第一股”,另有10家左右机器人相关领域公司披露上市计划。但其商业化与营收能力是否已能支撑其迈向这一步,仍值得思索。

尽管年初以朱啸虎为代表的投资人宣称正“批量退出人形机器人”,但钱仍在源源不断涌入这个行业,且投资节奏愈发加快。在具身智能这个极度“烧钱”的赛道,金钱是燃料也是催化剂,既加速创新收敛,也塑造行业竞争逻辑。