分析师 卡洛琳 量子位智库 | 公众号 AI123All

AI的应用领域,绕不开游戏。

在文生图、文生3D等技术被更多人理解后,我们想要系统、全面地了解AI从哪些方面影响了游戏。

量子位智库对此做了深入的研究,发现在游戏领域:

- 1)有利用AI的强烈需求和开放的态度;

- 2)有技术研究方向上的契合和对改变工作流的积极响应;

- 3)有游戏本身核心设计与AI技术的积极融合;

- 4)更有亟需AI创新生产力的游戏市场。

在《AI+游戏产业变革研究报告》中,你能看到:

- 79%的开发者对AI持积极态度,开发者有利用AI构建新技术基础、重构工作流程的需求;

- AI在核心架构与底层设计、叙事与角色塑造等8大方面对游戏创作工作流产生了积极的影响;

- 通过在技术上实现精细化、多模态和风格迁移等,AI游戏美术得到了广泛的应用;

- 替代可智能优化的游戏环节成为AI与游戏融合的“版本答案”;

- 强调自选与生成的游戏,将在AI为核心技术的时期迎来新的高峰期;

- ……

半个世纪以来,我们玩到的游戏愈发精良,体验愈发丰富,制作成本却在持续膨胀。

游戏上线所需的时间被不断拉长,同时,为在激烈的市场竞争中胜出,游戏开发商还要承担庞大的营销费用,有时甚至与游戏本体的研发费用持平。

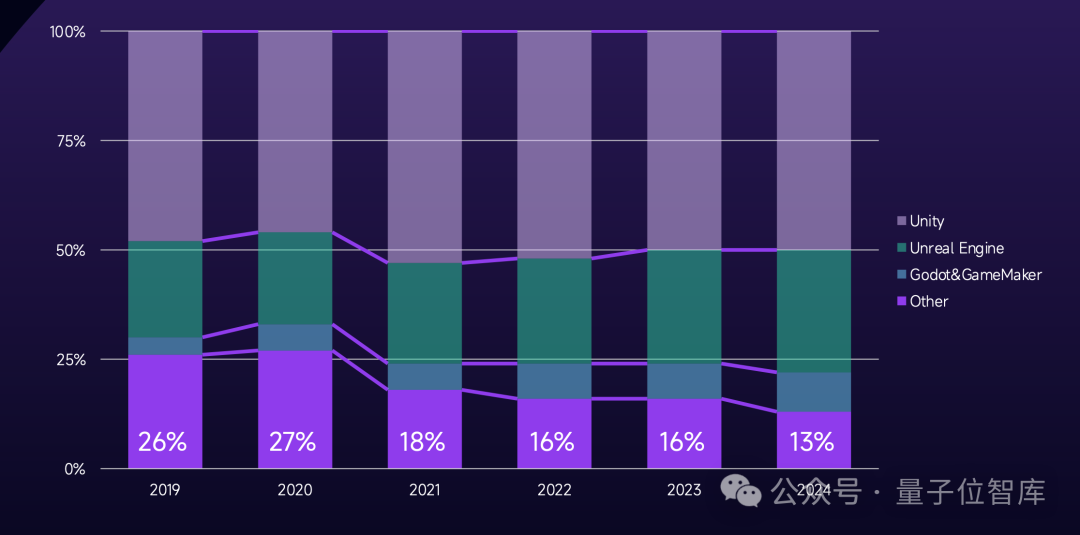

另一方面,使用开源游戏引擎进行游戏制作的工作室越来越多,主流引擎正在支持AI关卡生成、智能NPC等各种各样的AI功能。

开发者们对AI工具持积极乐观的态度,2025年Unity平台上不计划使用AI工具的开发者比例仅有4%。

量子位智库发现,开发者有利用AI构建新的技术基础、重构工作流程的需求,以期在游戏研发领域形成新的竞争力。

AI技术对游戏产业造成了一系列的冲击,并产生了连锁反应,游戏创作的各环节都可以借AI革新工作方法。

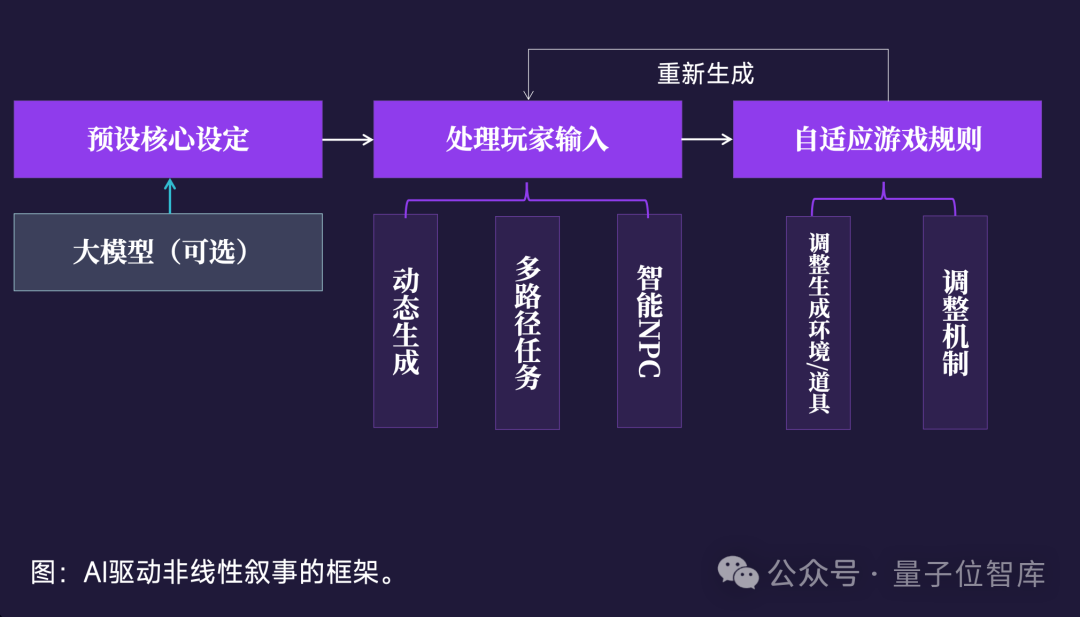

以前,游戏开发者采取编写大量文本和故事线来实现多样化的故事结局;现在,我们可以利用AI来创造游戏内更多可能。

AI生成的非线性叙事和动态角色发展能够极大丰富游戏体验,更深入地推动游戏叙事和互动性的边界。

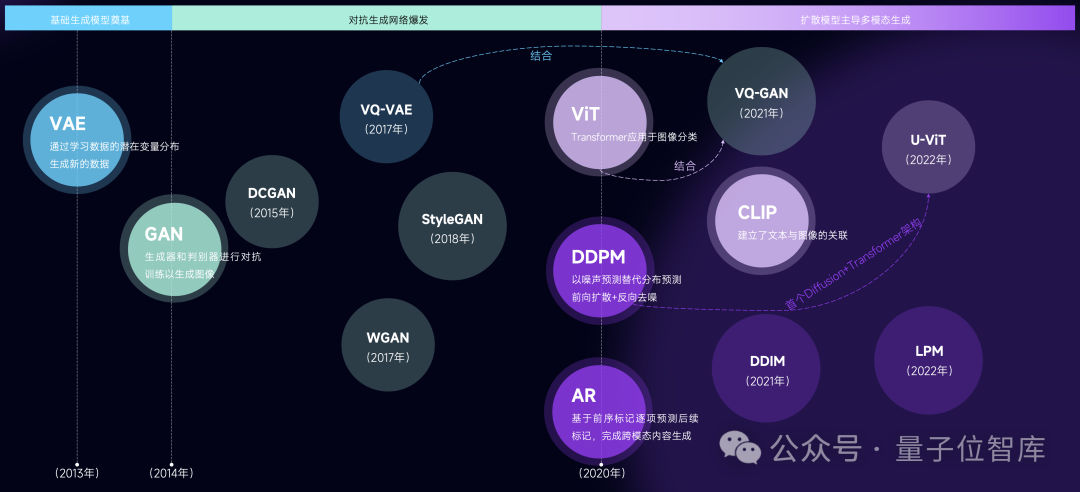

在2D美术方面,AI图像生成经历了生成对抗网络(GAN, 2014)、去噪扩散模型(DDPM, 2020) 到多模态自回归模型(AR)和多种混合模型融合的过程。

到2022年,主流生成式图像应用DALL-E 2.0、Stable Diffusion和Midjourney的诞生,使图像生成的精细化程度得到有效改善,通过提示对图像生成结果进行控制的能力有很大提升。

对游戏而言,图像生成开始具备进入游戏管线的条件。

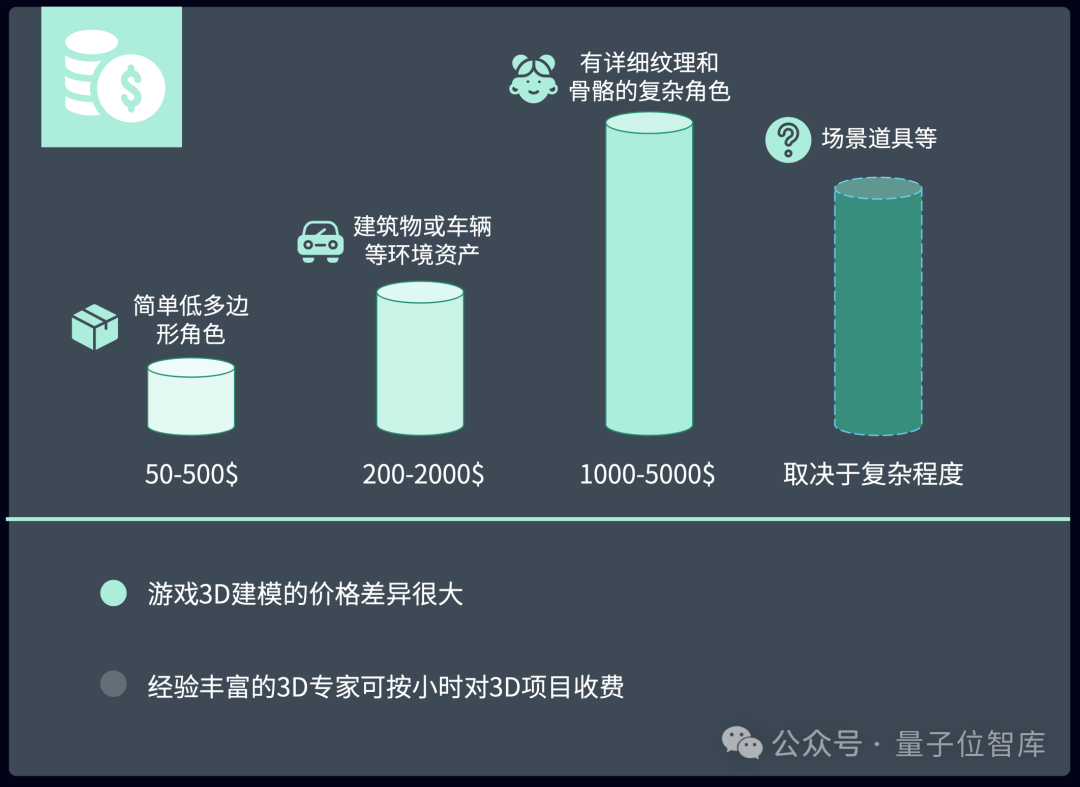

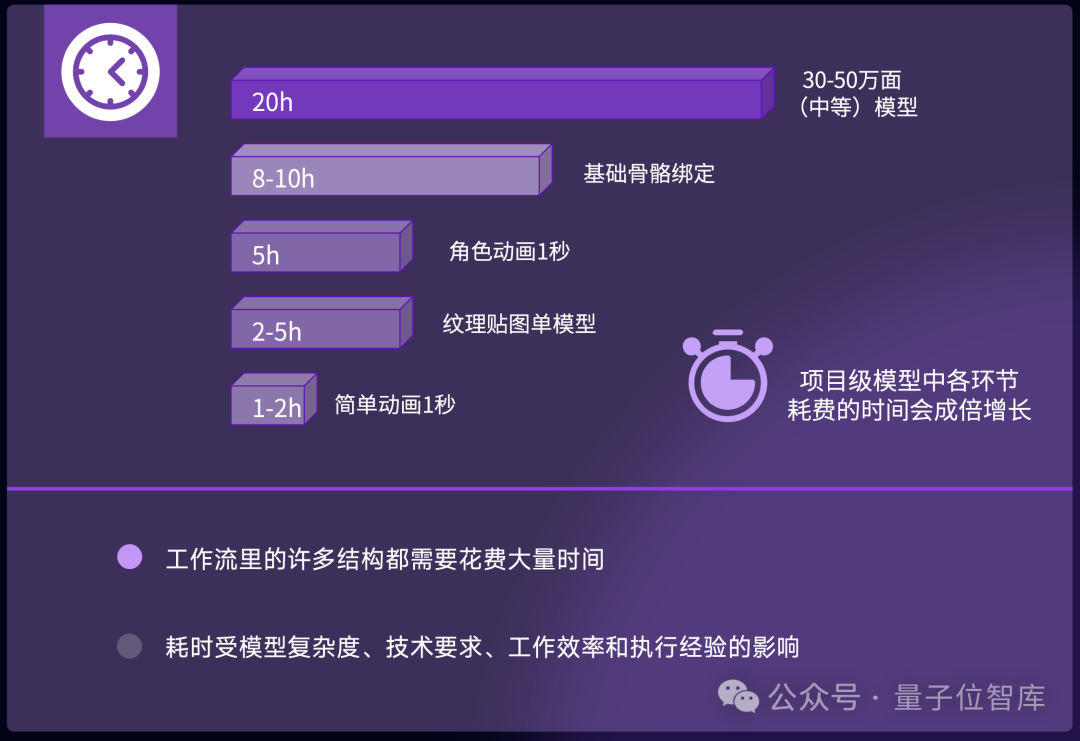

在3D资产方面,成熟的游戏工业化流程将制作3D模型资产的每一项工作都精细拆解,高昂的3D建模费用和漫长的制作周期促使许多开发者研究如何使用3D生成。

我们探讨了生成3D的3种思路以及回归、扩散这2种主流方法,发现3D模型生成的核心思路是将已拆解的工作流重新统一。AI在3D(及其他游戏开发环节)中强调开发者独立工作的能力,现有的工作流程可以收缩,创意的边界却能够无限扩张。

在音频方面,AI生成已广泛作用于背景音乐和环境音效等方面,并且通过语音合成技术丰富游戏内演出体验。

从Megenta(2016)到Suno(2024),AI音频生成已经从功能实现迈向情感化设计,新的标准提升到如何更适配游戏的场景及内容。

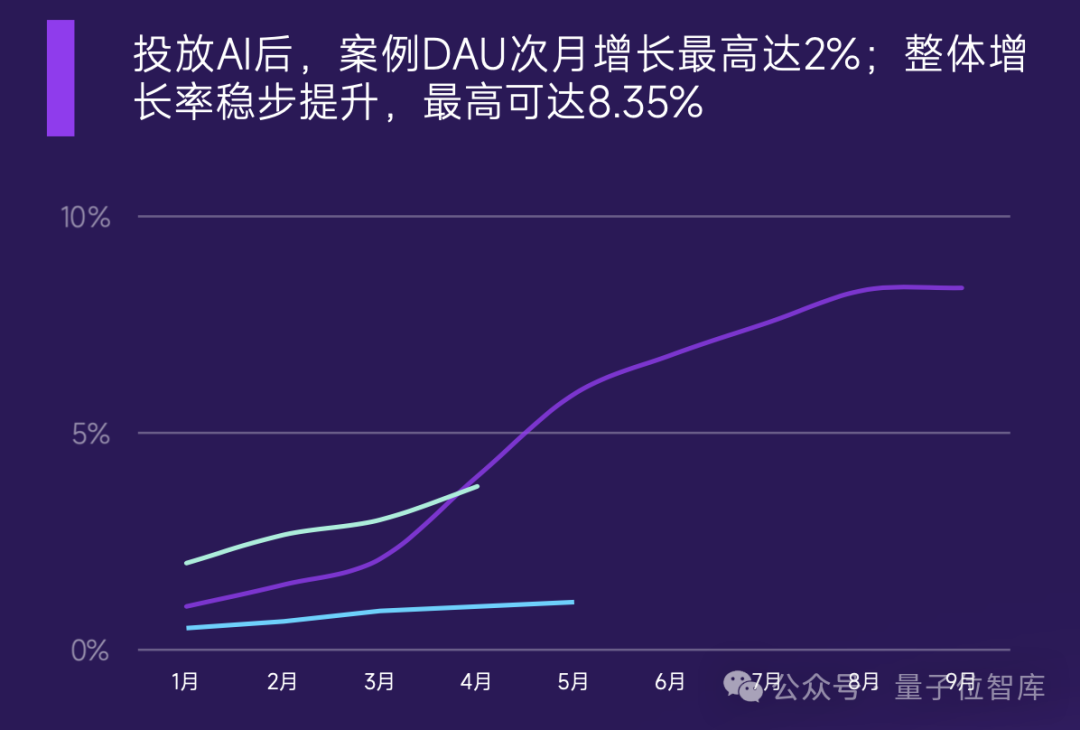

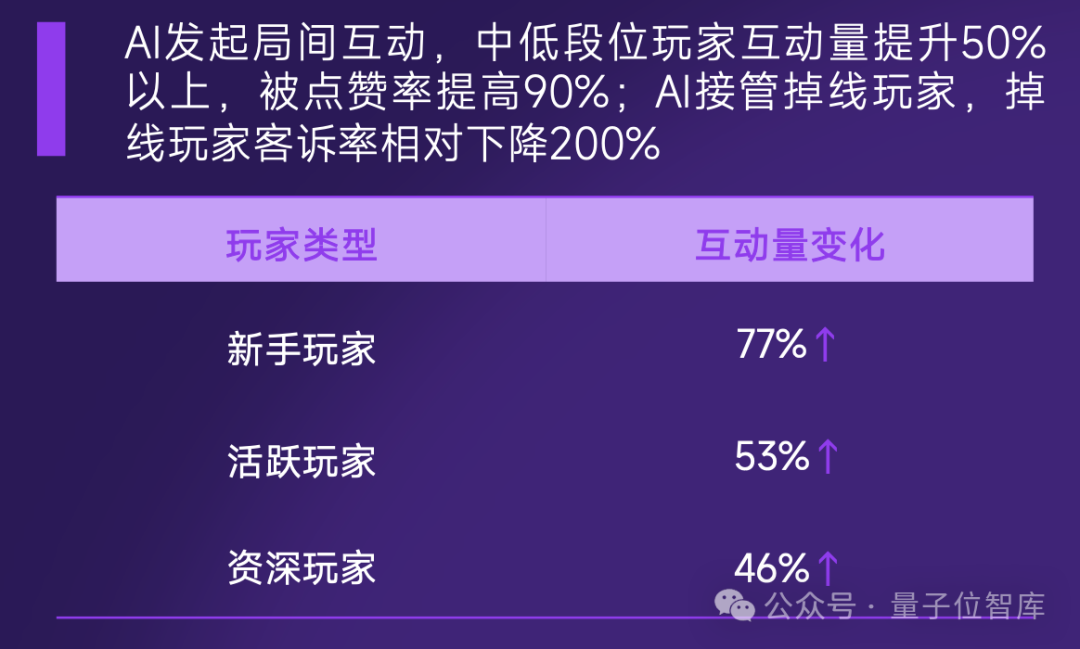

在游戏开发的测试及优化环节,AI往往出现在平衡性测试和功能性测试的场景中。 在线游戏行为中,AI作为虚拟玩家参与游戏,还能有效提升DAU增长率等关键指标,优化玩家体验。

游戏内AI能够分析玩家行为、偏好从而实现高度个性化的内容推荐和营销,同时可以根据用户画像对玩家进行维护和转化;

游戏外AI提供对投放和全球化市场有贡献的效率增长。

AI作为工具在开发者角度上带来了工具的创意、流程的改善、效率的提升和成本的下降,但纯粹技术领域和游戏领域中的AI却有所不同。

从整个产业的角度来讲,游戏是否因此更好玩、是否能吸引更多玩家,是更重要的方面。

因此在AI与游戏的结合中,核心玩法设计与玩家体验是开发者必须关注的。

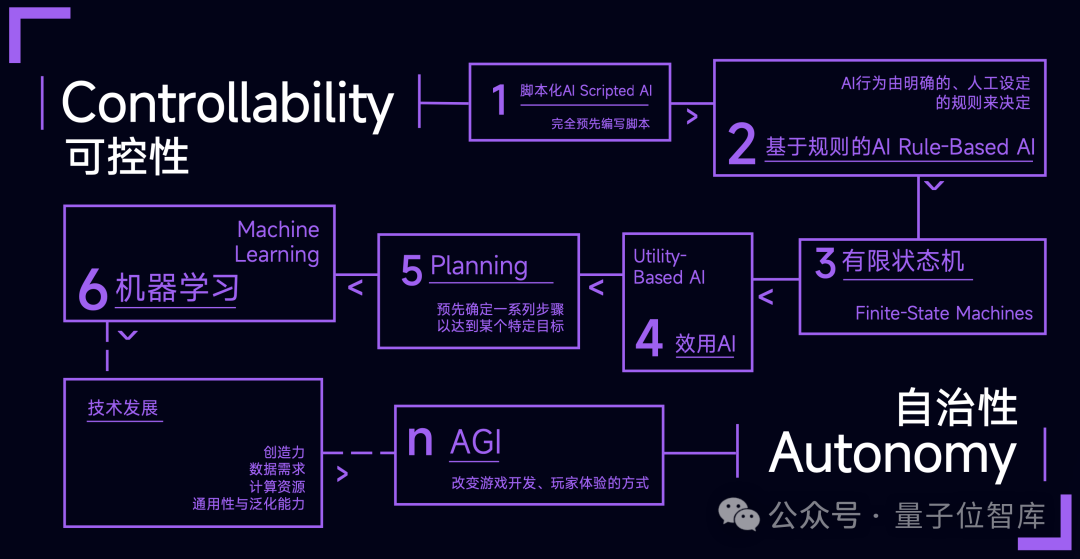

以生成式AI能力和游戏玩法、设计的结合程度来划分,当前AI在游戏中的探索可以被分成初级、中级和深层3种形式。

采用AI美术、接入某类大模型都可以认为是在游戏中放置了一个使用生成模型的接口。

接口只能起到卖点的作用,且最终会随着AI对现实生活的渗透、新鲜感的褪去而作用越来越小。同时,因为不涉及游戏的核心玩法,在游戏内删去接口的载体也不会对游戏性有所影响。

这一层面的融合从游戏的核心架构和底层设计出发,思考什么样的游戏环节可以进行智能优化。

通过这种设计方式,在这一层面AI替代了传统游戏设计中的某个「角色」。

Genie 2、World Labs和WonderWorld等模型的接连爆发,表明业界和学界正在集中探索如何直接生成可交互的3D世界。

然而受制于技术不足、缺乏游戏叙事和风格同质化等缺点,直接生成3D世界目前只能是一项技术,而不是一类具有可玩性的游戏。

市场中,AI技术和AI策略在游戏产业/创业中的重要性被一再强调,超越了其他技术因素。总体来说,受长期和本轮AI技术的刺激,游戏产业发生了3大变革:

首先,游戏市场的版图发生了变化;

其次,作为核心产品的游戏本身被影响;

最后,数据反映游戏市场受到了刺激。

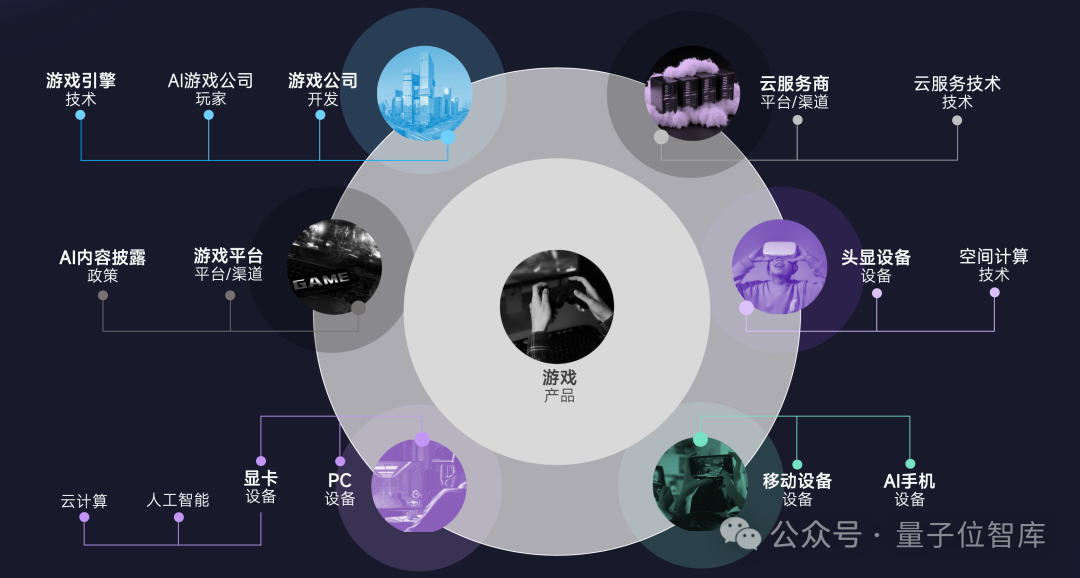

游戏市场迎来了新生力量的加入,AI产品成为产业内新兴的供应商品。

2022年以来成立的一批游戏公司可以被称为AI游戏公司。与前一代游戏出品方选择基于自身的游戏生产管线,配置对AI的投入不同,AI游戏创业者在市场上的第一次发声,往往是在AI能力上添加游戏想法。

产业的边界也得到了进一步扩展,以游戏产品的更新为核心,开发、平台/渠道和设备都在市场中开拓AI版图。

同时,市场的组成部分再与AI技术、需求相结合,延伸出游戏引擎、云服务、空间计算等技术更新。

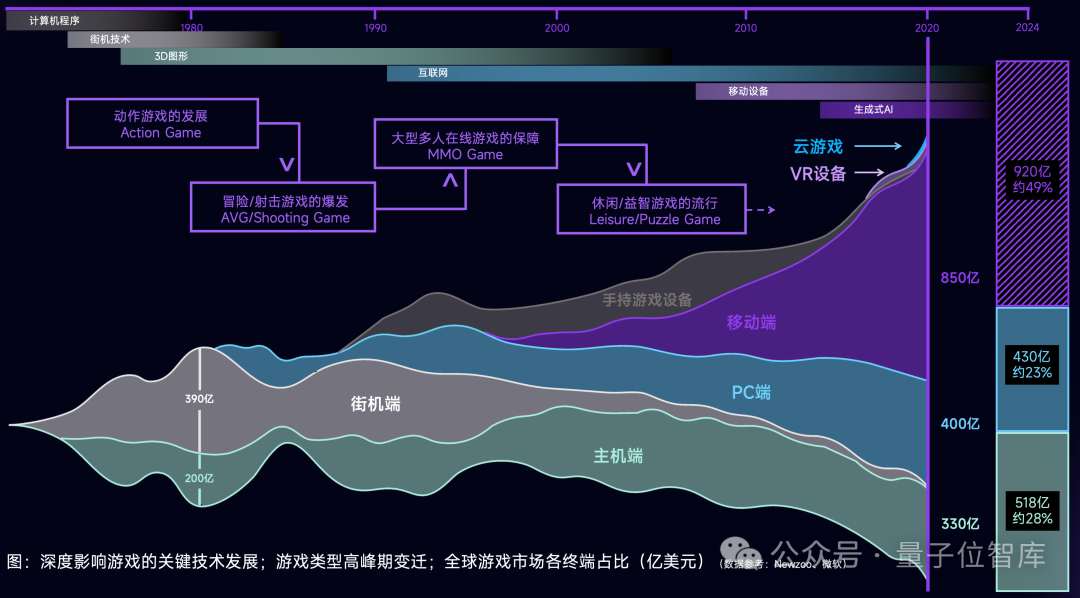

半个世纪以来,游戏的高峰期及游戏类型的发展深受技术适配性的影响。结合终端优势和玩家需求,不同的游戏类型在不同年代流行。

伴随着VR等新终端的出现,沉浸式的技术风格将强调完整、复合的体验。核心设计提倡玩家自选冒险的RPG、AVG特性游戏,和实现内容实时生成的休闲/益智/策略特性游戏受影响最大。

特别的是,生成式AI为核心技术的时期,游戏的类型将得到进一步的解构+创新,但核心仍会随着「技术适配性」和「玩家体验」的双重需求展开。

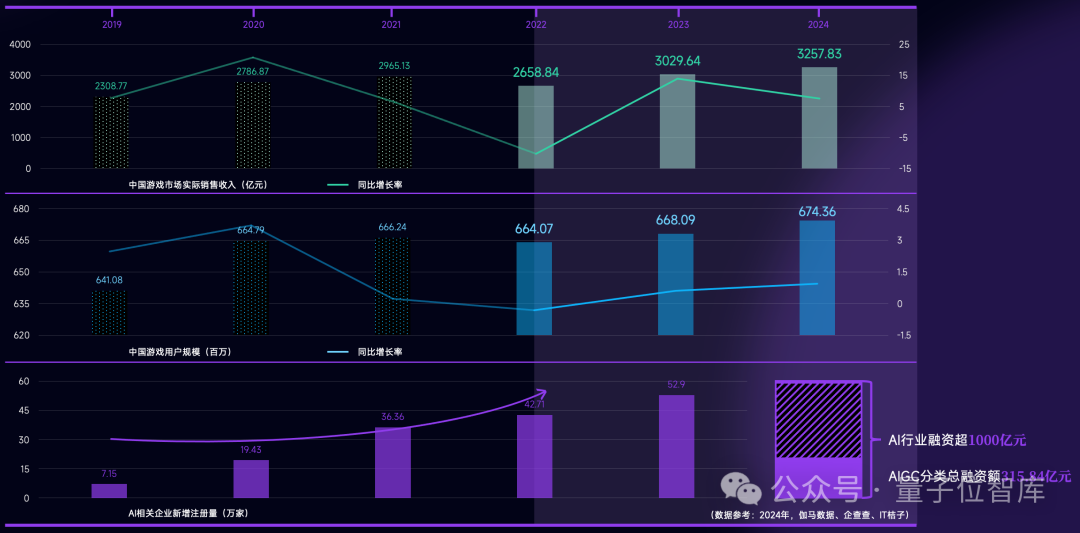

最后,在中国营收前列的企业中,超过半数已明确布局AIGC技术,AI在游戏开发中的落地,为游戏行业提供了新的增长空间。

游戏市场3500亿元大关,需要全新的增长机会。利用AI释放更多创意和生产力,进而将其投入游戏市场,是显然的策略。

如果你对《AI+游戏产业变革研究报告》感兴趣,完整内容可以在下载链接中获取。

报告下载地址:

https://jkhbjkhb.feishu.cn/wiki/W5D7wuDcbiPXDLkaRLQcAJpOn8f